LAND PURCHASE

土地買い取り

相続や転居に伴う土地の売却をお考えの際は、マツワホームにお知らせください。弊社は、北摂・京阪エリアを基盤とする地域密着型の企業です。土地勘と長年の経験による相場への理解があり、土地の買い取り・売却ともに実績が豊富です。土地買い取りの一括査定をご利用されている方、数社からお見積もりを取られた場合も、最終決断前のチェックとしてご利用ください。マツワホームは直接買い取りのため、仲介手数料はかかりません。少しでも高い金額で買い取りさせていただけるように努めます。また、必要に応じて税理士や司法書士を無料でご紹介いたします。

STRENGTHS

マツワホームの強み

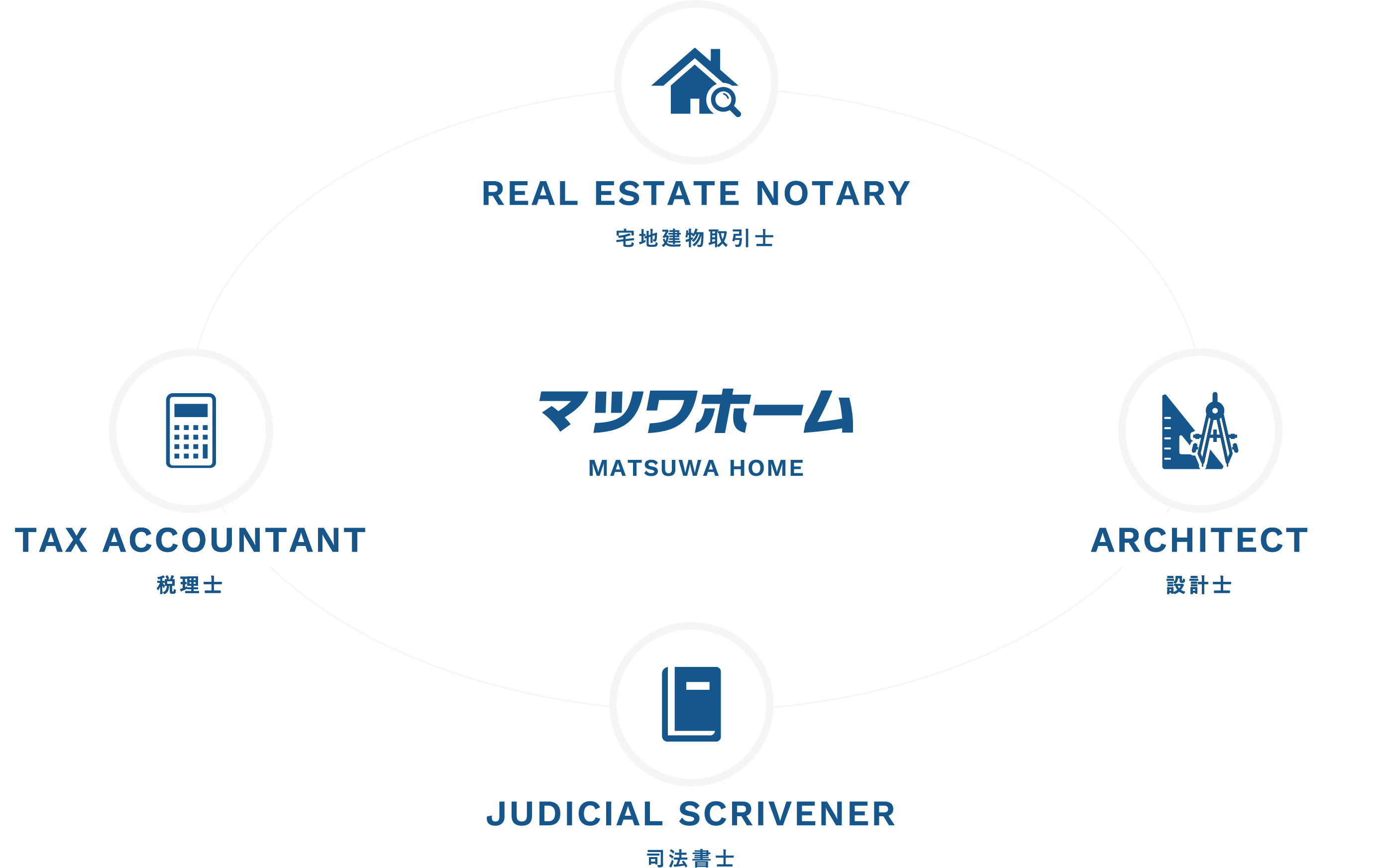

EXPERT

マツワホームの専門家

税理士・司法書士へそれぞれ相談、手続きをすると、費用と時間がかかりますが、マツワグループでは、ご連絡いただきましたら買い取り査定だけでなく、専属の税理士、司法書士をお呼びして無料でご相談いただけます。手続きや税金などでかかる費用など、土地売買に関するわからないこと、気になることを、なんでもご相談ください。

AREA

マツワホームの使命は、お客様が描く住まいの理想をカタチにすること。

1999年の創業時より地域密着型の工務店として、「よい家をお安く」をコンセプトに、北摂・京阪エリアに住むお客様と共に歩んでまいりました。

今後も、お客様の家づくりをあらゆる面からサポートすることをお約束します。

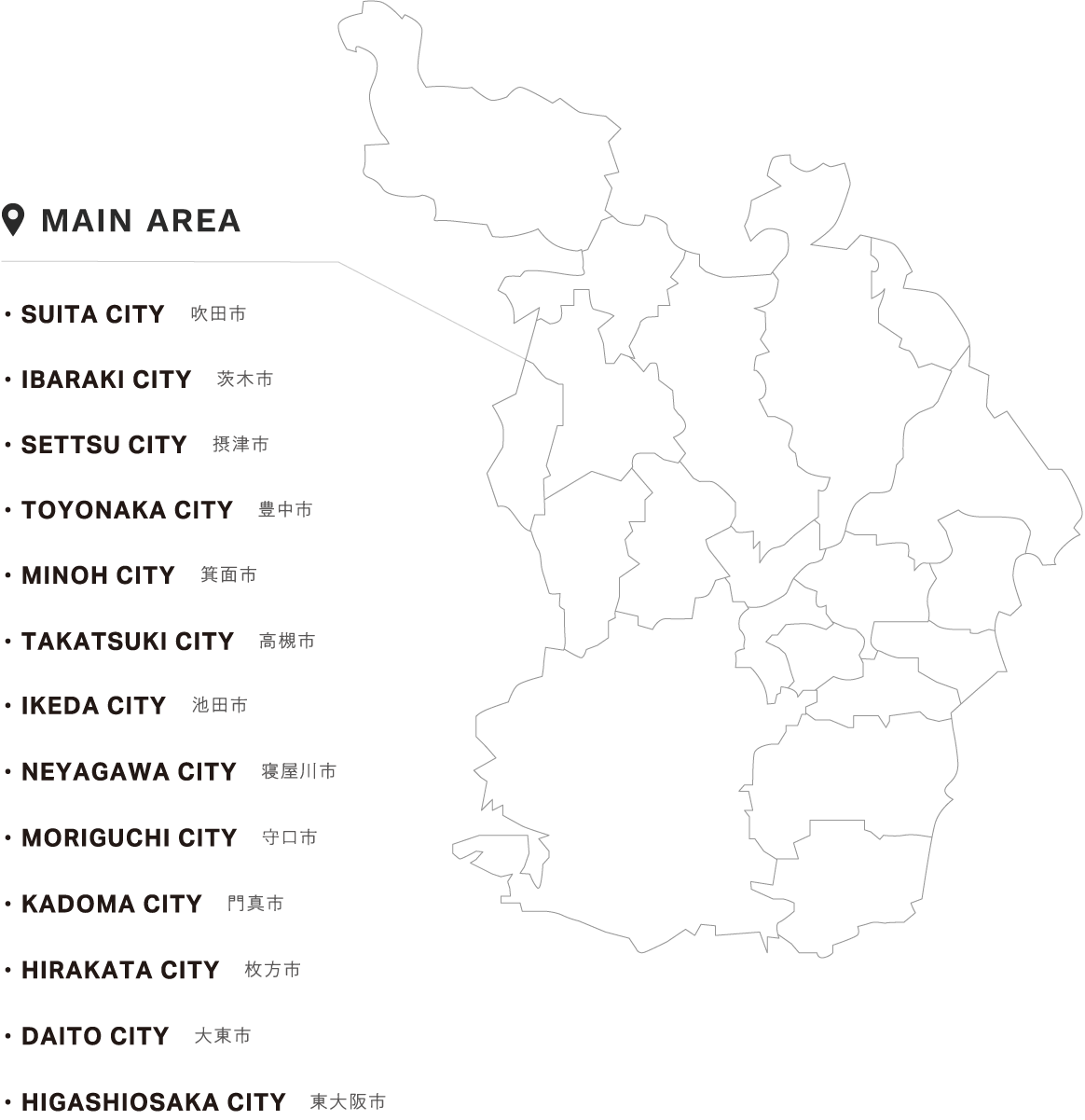

- ■北摂エリア(豊中・吹田・箕面・茨木・摂津)、京阪エリア(高槻・枚方・寝屋川・守口・池田・大東・東大阪)を中心に対応しております

- ■土地だけじゃなく、マンションなどの収益物件も買い取り査定

FLOW

買い取りの流れ

土地買い取りの流れをご紹介します。

-

01

査定依頼

お問合せフォームやお電話などで、お客様と物件に関する情報を教えてください。主に、お客様の氏名、ご住所、お電話番号と物件のご住所などです。

-

02

買い取り価格の提示

ご連絡いただいた情報を元に、お客様に担当者からお電話で依頼内容のご確認をさせていただき、物件の直接買い取り価格を現地調査などをした上で、早ければ翌日に買い取り価格を提示させていただけます。直接買い取りですので、価格の変動などは一切ありません。

-

03

お打ち合わせ

査定額にご納得いただけましたら今後のスケジュール等、お打ち合わせさせていただきます。お客様のご都合をお伺いした上で、スケジュール調整いたしますので慌てることなく、売買に必要な準備を整えていただけます。

-

04

契約

十分にお打ち合わせし、ご納得いただきましたら提示した査定価格でご契約をさせていただきます。ご契約についてご不明点やご質問がある場合は、いつでもご連絡ください。

-

05

決済

契約完了後、代金のお支払い手続きとなります。最短のスケジュールであれば、手続き完了まで、最短3日(土・日・祝日を除く)で現金化が可能です。

-

01

買い取り査定を依頼

お客様より、仲介会社に査定の依頼を申し込みます。連絡を受けた仲介会社は調査を行い査定します。売買の予想価格を基準として、価格査定を提示されます。予想価格は、一般的に向こう3ヶ月間の予想販売価格です。

-

02

査定額のご連絡

査定価格は、買主と売主の意向やタイミングなどで決まるので、ある程度幅をもたせて提示されます。タイミング良く買主がいれば、査定価格の上限もしくはそれ以上で売れることもあります。逆に、長期の販売期間によって、査定相場自体が下落してしまい、想定していたより低い価格となるケースもあります。

-

03

広告掲載(約1〜6ヶ月目安)

買主を見つけるため、さまざまな広告宣伝が行われます。チラシ、ネット広告などを通して、あなたの物件が市場に公開されます。関心のある買い手が現れると現地案内をされますが、なかなか決まらないケースも多々あります。

-

04

買い手の申し込み

買い手が見つかったら提示された購入条件(価格や引き渡し時期など)について、契約条件の調整・交渉を行います。ようやく買い手が見つかっても、値引き交渉など買い手の有利な条件を強いられることも多々あり、双方の引渡し日の食い違いや、支払い条件等で白紙に戻ることもあります。

-

05

価格交渉

買い手からの値引き交渉や引渡し条件など条件の提示を仲介業者主導で行われますので、買い手との直接交渉はできない場合があります。その場合は買い手の情報を得ることが出来ず、仲介業者を信じて言うとおりに手続きを進めるしかありません。

-

06

契約

仲介会社に依頼した場合は不動産会社だけでなく一般の方が買い手の場合もあります。一般の方はローンを組むことが多い為、買い手のローンが不成立の際は白紙となる場合があります。

-

07

決済

契約完了後、代金のお支払手続きとなります。スムーズにいけば、売出し開始後から約3ヶ月〜半年くらいで全行程が完了します。しかし、場合によっては、1年以上掛かる場合もあります。

お気軽にお問い合わせください!

STUDY

知って得する豆知識

-

01

譲渡所得に対する税金

課税譲渡所得金額の計算

-

取得費

売った土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します)や仲介手数料などの合計金額です。実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額5%相当額を取得費として計算することができます。

-

譲渡費用

仲介手数料 / 測量費など土地や建物を売るために直接要した費用 / 借家の売却に際して支払った立退料 / 建物を取り壊して土地を売ったときの取壊し費用

-

特別控除額

収用などのとき:最高5,000万円

自分の住んでいる家屋と土地を売ったとき:最高3,000万円 など -

課税譲渡所得金額

譲渡価額 - (取得費用 + 譲渡費用) - 特別控除額 =

課税譲渡所得金額※計算した結果、損失が生じても、土地や建物の譲渡所得以外の所得との損益通算はできません。

ただし、マイホームを売ったときは、損失を控除できる特例があります。

-

-

02

譲渡所得に対する税金

税額の計算

◯税率は、「長期譲渡所得」になるか、「短期譲渡所得」になるかによって、右の表のように異なります。

◯土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年以下の場合は「短期譲渡所得」になります。

例) 令和2年中に売った場合、その土地や建物の取得が平成26年12月31日以前であれば「長期譲渡所得」に、平成27年1月1日以降であれば「短期譲渡所得」になります。-

区分

所得税

住民税

-

長期譲渡所得

15%

5%

-

短期譲渡所得

30%

9%

課税譲渡所得金額× 税率 = 税額

※マイホームを売ったときには、税率を軽減する特例があります。

※確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に 2.21%を掛けて計算した復興特別所得税を申告・納付することになります。 -

-

03

譲渡益や譲渡損失が

ある場合の特例マイホームを売って、譲渡益がある場合

① 3,000万円の特別控除の特例

長期譲渡所得又は短期譲渡所得のどちらに該当する場合でも、一定のものについては、課税譲渡所得金額を計算する上で最高3,000万円が控除されます。

※譲渡所得が3,000万円に満たない場合には、特別控除額は、譲渡所得の金額が限度額となります。

② 軽減税率の特例

売った年の1月1日現在で、そのマイホームの所有期間が10年を超えている場合は、3,000万円の特別控除の特例を適用した後の課税長期譲渡所得金額に対して、次のとおり軽減された税率で税額を計算することになります。

-

課税長期譲渡所得金額

所得税

住民税

-

6,000万円までの部分

10%

4%

-

6,000万円を超える部分

15%

5%

※確定申告の際には、所得税と併せて基準所得税額(所得税額から、所得税額から差し引かれる金額を差し引いた後の金額)に2.21%を掛けて計算した復興特別所得税を申告・納付することになります。

特例の適用を受けるために必要な書類:

・売ったマイホームの登記事項証明書(原本)③ 買換え(交換)の特例

マイホームを売った年の前年から翌年までの3年の間にマイホームの買い換え(交換)をした場合は、譲渡価額が1億円以下、売った年の1月1日現在で所有期間10年超、居住期間10年以上などの一定の要件に該当する場合には、その譲渡益の課税を繰り延べる特例が受けられます。

ただし、「3,000万円の特別控除の特例」又は、「軽減税率の特例」とは選択適用となります。特例の適用を受けるために必要な書類:

・売ったマイホームの登記事項証明書(原本)

・売ったマイホームの売買契約書の写し

・所得したマイホームの登記事項証明書(原本)

・所得したマイホームの耐震基準適合証明書など(建築後25年を超える中古の建築物の場合) -

-

04

譲渡益や譲渡損失がある場合の特例

マイホームを売って、譲渡損失が生じた場合

① 新たにマイホームを買い換える場合

マイホームを売った年の前年から翌年までの3年の間に新たなマイホームを取得し、年末においてその新たなマイホームの取得に係る住宅ローン残高があるなどの、一定の要件に該当する場合には、売ったマイホームの譲渡損失の金額について損益通算及び繰越控除をすることができます。

特例の適用を受けるために必要な書類:

・売ったマイホームの登記事項証明書(原本)

・所得したマイホームの登記事項証明書(原本)

・所得したマイホームの住宅借入金等の残高証明書② 新たにマイホームを買い換えない場合の特例

マイホームの譲渡契約締結日の前日において住宅ローン残高があるマイホームを売ったなどの、一定の要件に該当する場合には、そのマイホームの譲渡損失(住宅ローン残高からマイホームの譲渡対価の額を控除した残額を限度とします。)の金額について損益通算及び繰越控除をすることができます。

-

①の特例

②の特例

-

売ったマイホームの

所有期間売った年の1月1日現在で5年を超えるもの

-

住宅ローン

不要

不要

-

新しいマイホームの

取得必要

不要

-

住宅ローン

必要

不要

-

繰越控除をする年の

合計所得金額3,000万円以下であること

-